Ваш гид по рискам: Что означают цифры на экране?

На этом экране мы отвечаем на главный вопрос инвестора: «Что может пойти не так и сколько это будет стоить?». Вместо абстрактной “волатильности”, мы показываем конкретные суммы возможных потерь, используя те же методики, что и крупнейшие банки мира (JP Morgan, Goldman Sachs).

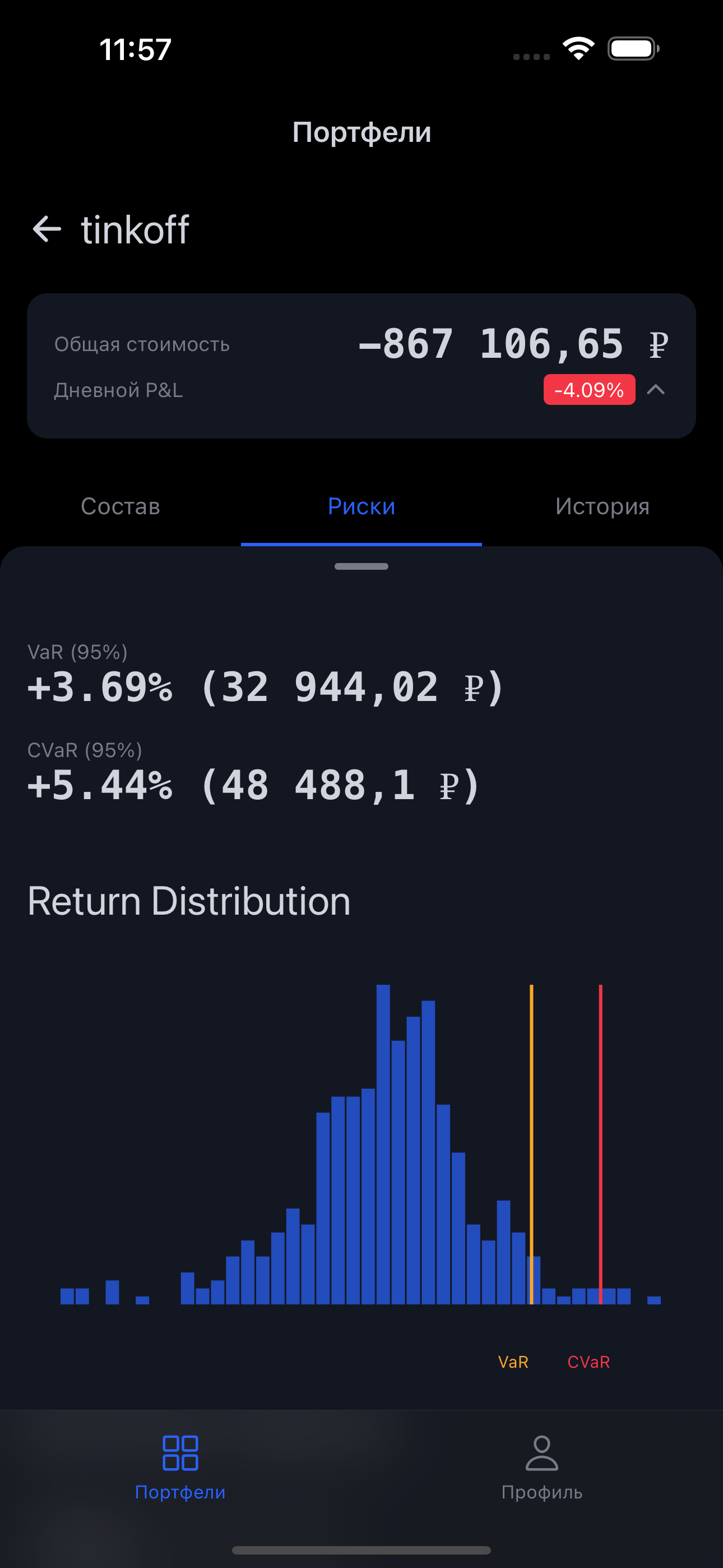

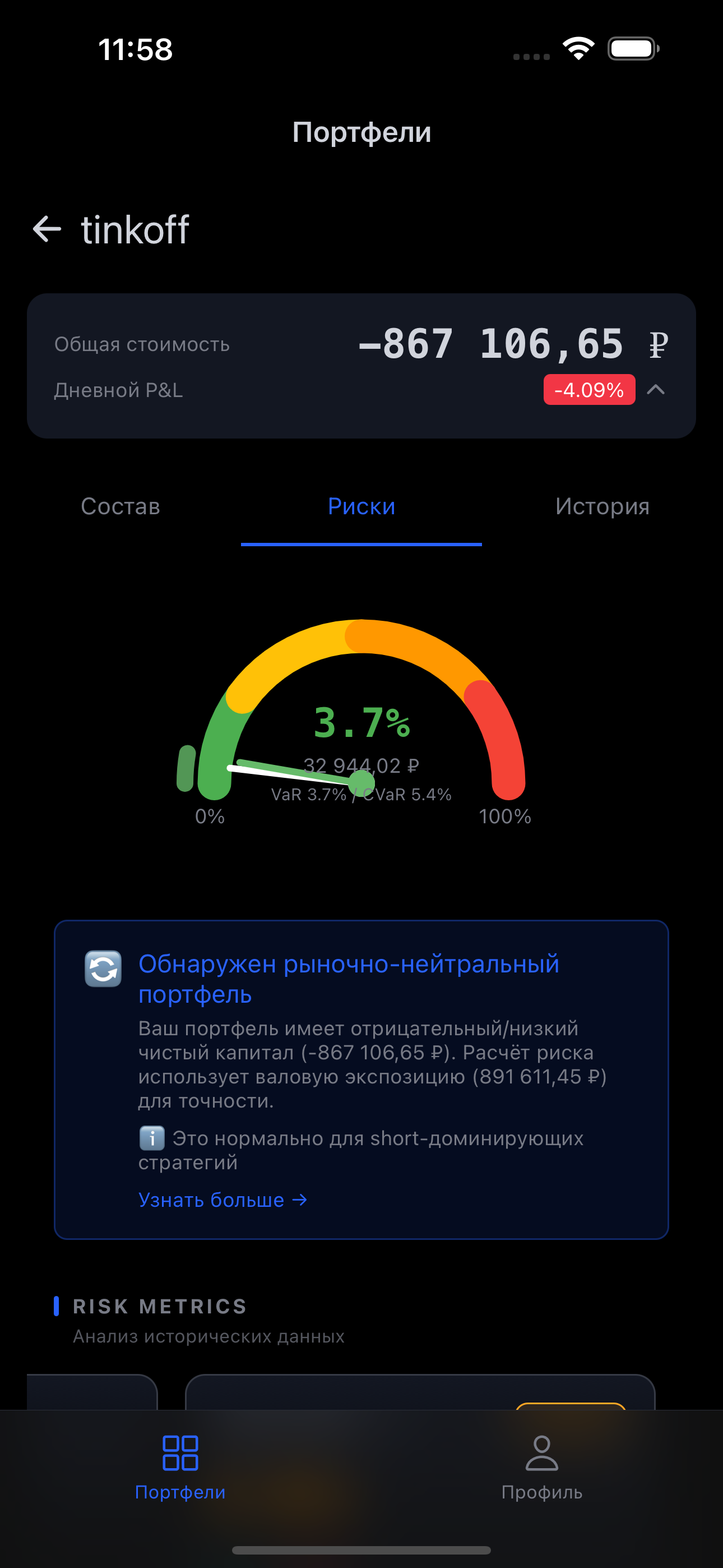

1. Основная метрика: VaR (Value at Risk)

На экране: Желтая зона, “Bad Day”

Что это простыми словами:

Это ваш «предохранитель». Если вы видите VaR (95%) = 32 944 ₽, это означает: «С вероятностью 95% мой убыток за один день НЕ превысит 32 944 ₽».

Другими словами, в обычный “плохой” день вы потеряете не больше этой суммы. И только в 1 случае из 20 (оставшиеся 5%) рынок может упасть сильнее.

Как мы это считаем (Методика):

Мы используем Параметрический метод (Variance-Covariance), который является стандартом в риск-менеджменте.

-

Анализируем исторические колебания (волатильность) каждого актива в вашем портфеле за последний год.

-

Учитываем корреляции: если акции Газпрома и Сбербанка падают одновременно, риск выше. Если один падает, а другой растет — риск ниже (диверсификация).

-

Строим “колокол” вероятностей (нормальное распределение) для вашего портфеля.

Формула:

VaR=Стоимость Портфеля×1.65×σVaR = \text{Стоимость Портфеля} \times 1.65 \times \sigmaVaR=Стоимость Портфеля×1.65×σ

-

1.65 — это коэффициент надежности (Z-score) для 95% вероятности. В статистике он отсекает 5% худших исходов.libretextsyoutube

-

σ\sigmaσ (Сигма) — стандартное отклонение портфеля (мера его тряски).

Источники и стандарты:

- Методология RiskMetrics™, разработанная банком J.P. Morgan в 1994 году. Это “золотой стандарт”, который сделал риск измеримым.link.springer+2

2. Метрика катастроф: CVaR (Conditional VaR)

На экране: Красная зона, “Very Bad Day”

Что это простыми словами:

Если VaR — это “плохой день”, то CVaR (или Expected Shortfall) — это “очень плохой день”.

Эта цифра отвечает на вопрос: «А если рынок всё-таки обвалится сильнее, чем обещал VaR, сколько я потеряю в среднем?».

Это оценка риска для кризисов, черных лебедей и паники на бирже.

Почему это важно:

VaR иногда называют “подушкой безопасности с дыркой”, потому что он не говорит, насколько все плохо за пределами 95%. CVaR закрывает эту дыру. Регуляторы банков (Базельский комитет) с 2013 года требуют использовать именно CVaR вместо VaR для оценки устойчивости банков, так как он честнее оценивает хвосты рисков.atlantis-press+1

Как мы это считаем:

Мы берем те самые 5% худших дней, которые отсек VaR, и считаем средний убыток именно по ним.

Формула:

CVaR=E[L∣L>VaR]CVaR = E[L \mid L > VaR]CVaR=E[L∣L>VaR]

(Среднее значение убытков (L), при условии, что убыток превысил порог VaR)

Источники:

- Научная работа Artzner et al. (1999) “Coherent Measures of Risk”. Авторы математически доказали, что CVaR — более совершенная (когерентная) мера риска, так как она, в отличие от VaR, всегда правильно учитывает диверсификацию.sciencedirect+1

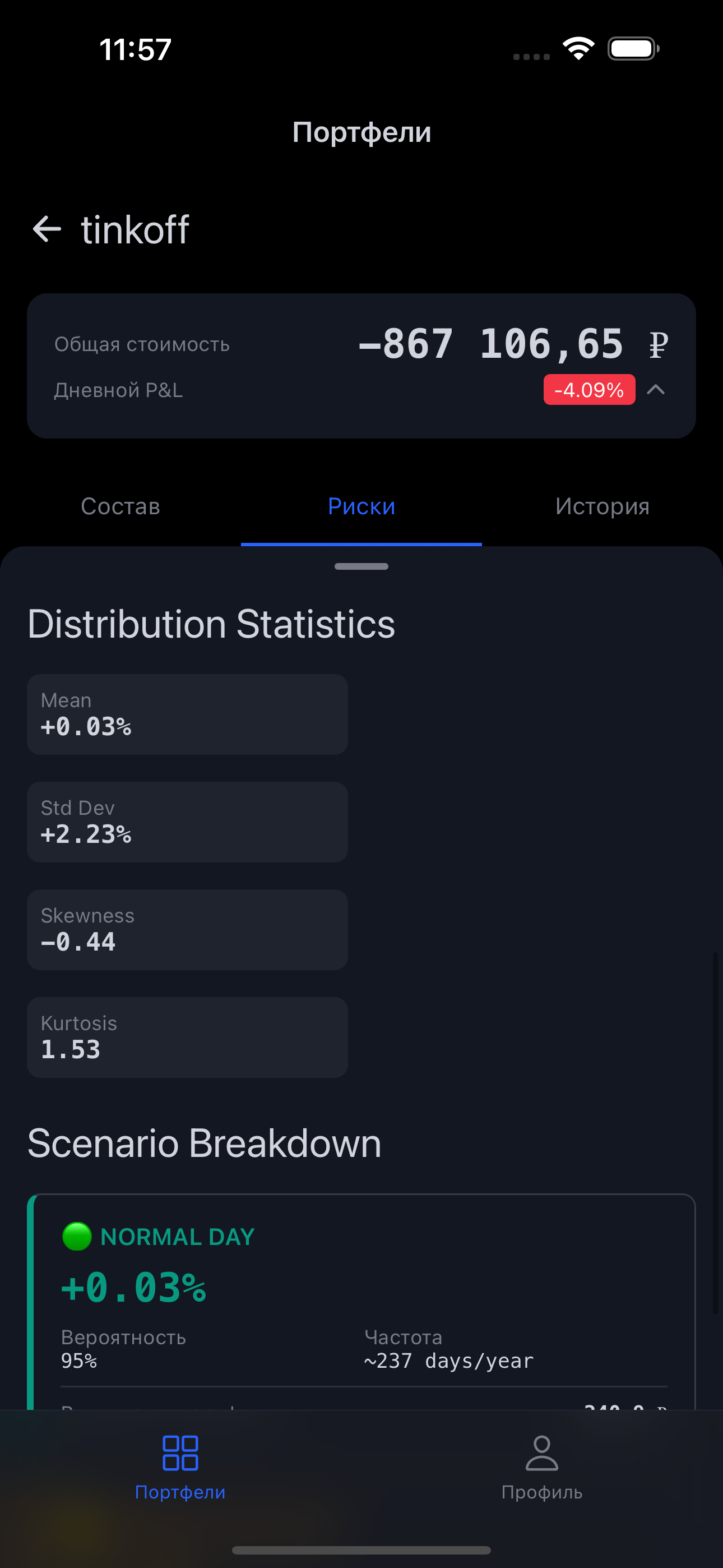

3. Распределение сценариев (Scenario Breakdown)

На экране: Боттомшит с цветными полосками

Мы делим все возможные будущие дни на три категории, чтобы вы чувствовали “погоду” на рынке:

-

Normal Day (Зеленый)

Normal Day (Зеленый)-

Вероятность: 95% (примерно 237 торговых дней в году).

-

Что происходит: Обычная рыночная рябь. Ваш портфель колеблется в пределах нормы (от прибыли до убытка не больше VaR).

-

Ваша тактика: Спокойно держать позиции, не нервничать из-за шума.

-

-

Bad Day (Желтый, уровень VaR)

Bad Day (Желтый, уровень VaR)-

Вероятность: 5% (примерно 13 дней в году).

-

Что происходит: Рынок заметно просел, вы видите убыток около уровня VaR.

-

Ваша тактика: Проверить новости. Это штатная ситуация для вашей стратегии, но стоит быть внимательнее.

-

-

Very Bad Day (Красный, уровень CVaR)

Very Bad Day (Красный, уровень CVaR)-

Вероятность: 2.5% и меньше (примерно 6 дней в году).

-

Что происходит: Реализация “хвостового риска” (Fat Tail risk). События типа начала пандемии, санкций или краха крупной компании. Убыток достигает уровня CVaR.

-

Ваша тактика: Это стресс-тест в реальности. Если убыток превышает CVaR, значит, на рынке происходит что-то экстраординарное (“Черный лебедь”).

-

Научная база:

Концепция “Толстых хвостов” (Fat Tails) в финансах. Рынки падают резко чаще, чем предсказывает обычная статистика. Наше приложение учитывает это, показывая CVaR как отдельную метрику.