Portfolio Health Check — Руководство пользователя

Portfolio Health Check — Руководство пользователя

Что это такое?

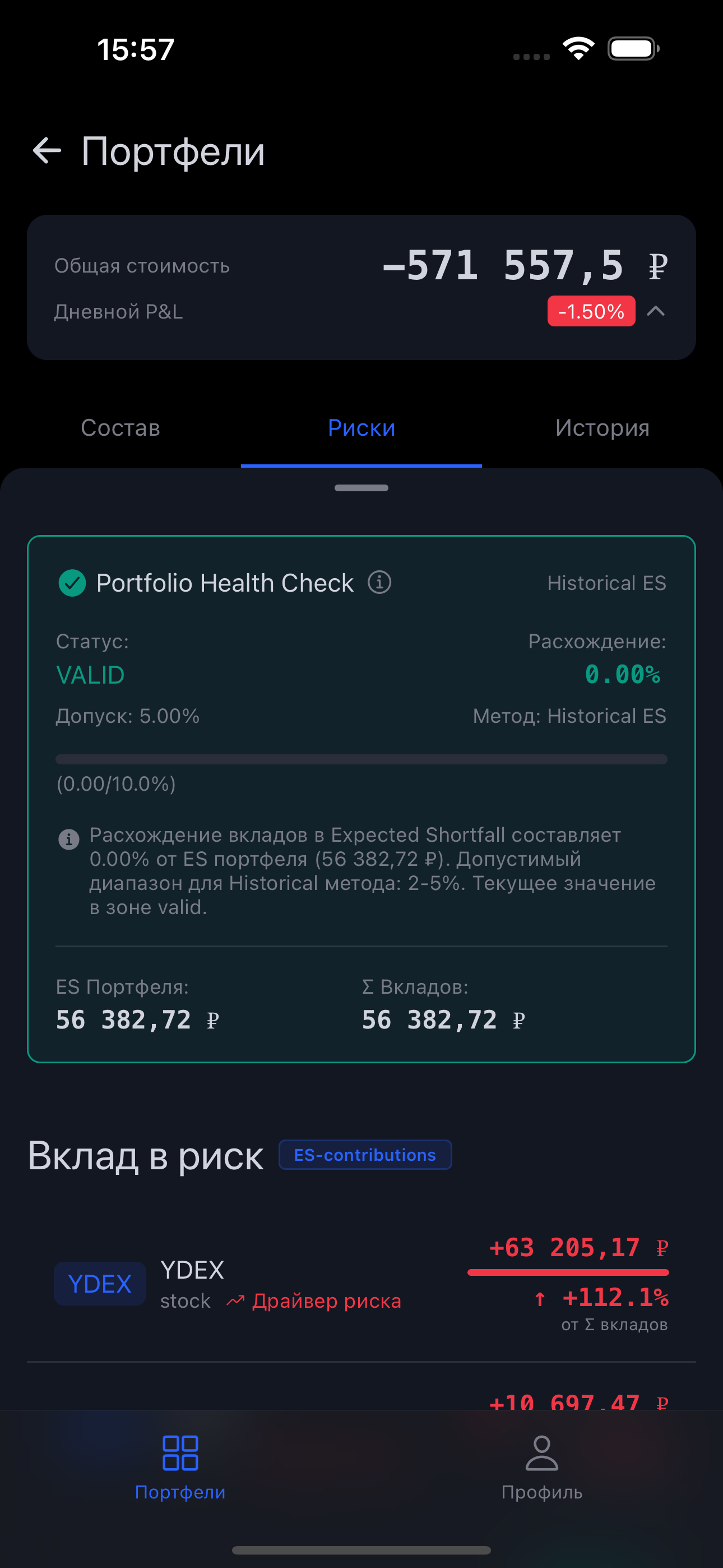

Portfolio Health Check — это проверка математической корректности расчёта рисков вашего портфеля. Система проверяет, что сумма индивидуальных вкладов каждого актива в риск равна общему риску портфеля.

Эта проверка основана на свойстве Эйлера — фундаментальном математическом принципе декомпозиции риска, который используется крупнейшими финансовыми институтами мира (JP Morgan, Goldman Sachs, MSCI).

Зачем нужна эта проверка?

Зачем нужна эта проверка?

Гарантия точности

Когда вы видите, что GAZP вносит +45% в риск портфеля, а LKOH +26% — важно быть уверенным, что эти числа математически корректны и в сумме дают 100%.

Выявление аномалий

Если сумма вкладов сильно расходится с общим риском — это сигнал о возможных проблемах:

- Экстремальные позиции в портфеле

- Недостаточно исторических данных

- Высокая волатильность рынка

Доверие к метрикам

Статус VALID означает, что вы можете полностью доверять показанным вкладам в риск и использовать их для принятия решений.

Метрики на экране

Метрики на экране

Основные показатели

| Поле | Описание |

|---|---|

| ES Портфеля | Expected Shortfall (CVaR) — средний убыток в худших 5% дней |

| Σ Вкладов | Сумма индивидуальных ES-вкладов всех активов |

| Расхождение | Разница между ES и суммой вкладов в процентах |

| Допуск | Максимально допустимое расхождение |

| Статус | VALID ( |

Пример

ES Портфеля: 54 924 ₽

Σ Вкладов: 53 800 ₽

Расхождение: 2.05%

Допуск: 5.00%

Статус: VALID ✅

Научная основа

Научная основа

Свойство Эйлера (Euler Property)

Для риск-меры ES (Expected Shortfall) выполняется фундаментальное свойство:

$$\text{ES}{\text{портфеля}} = \sum{i=1}^{n} \text{ES}_i$$

где ES_i — вклад i-го актива в общий риск портфеля.

Это означает, что риск можно точно разложить на составляющие, и сумма частей равна целому.

Формула ES-вклада актива

Вклад каждого актива рассчитывается по формуле Tasche (2007):

$$\text{ES}i = -w_i \cdot \mathbb{E}[r_i \mid r{\text{портфеля}} \leq -\text{VaR}]$$

где:

- w_i — вес актива в портфеле (может быть отрицательным для short позиций)

- r_i — доходность актива

- E[… | …] — условное математическое ожидание

- VaR — Value at Risk (граница худших 5% дней)

Что это значит простыми словами?

Система анализирует худшие 5% торговых дней вашего портфеля и смотрит, как каждый актив вёл себя именно в эти дни. Если актив падал вместе с портфелем — он увеличивает риск. Если актив рос, когда портфель падал — он снижает риск (хеджирует).

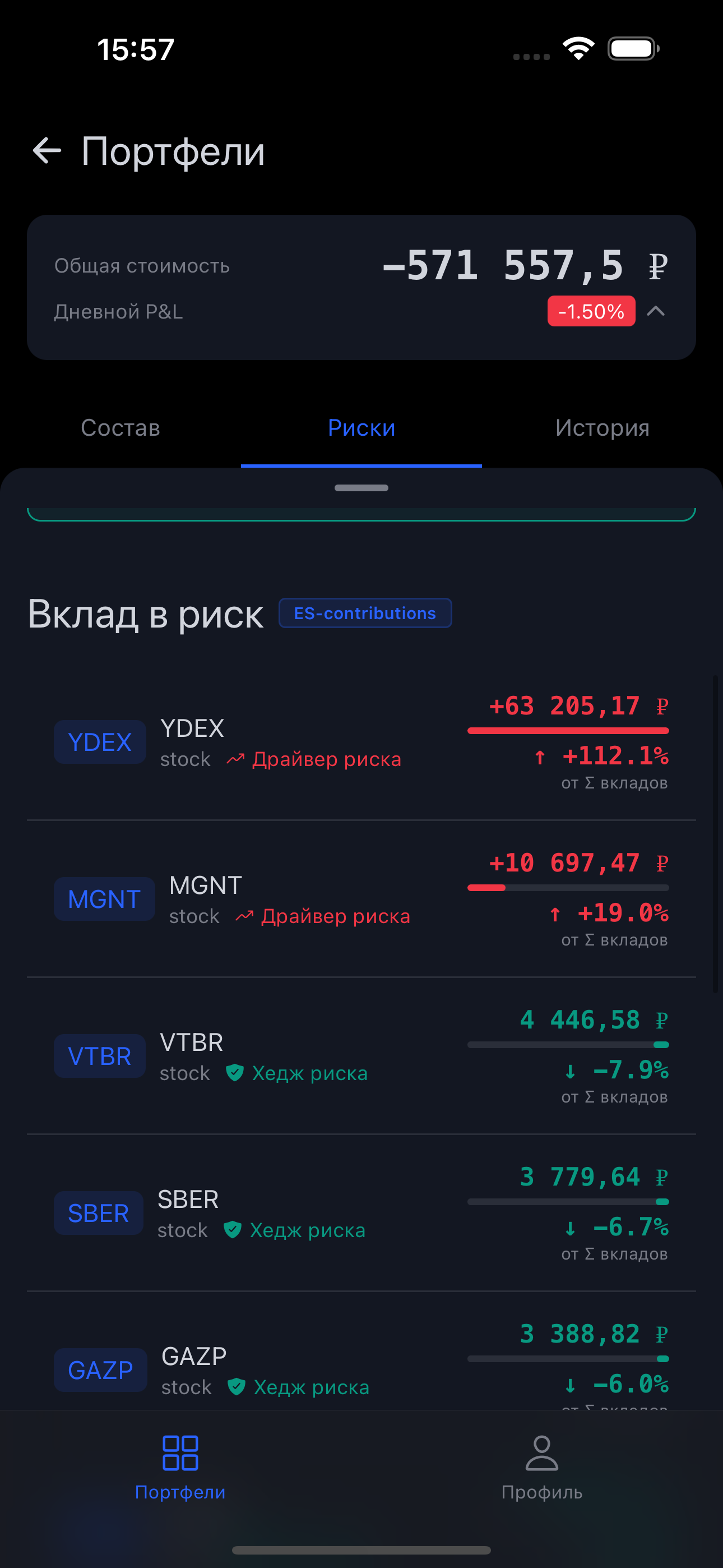

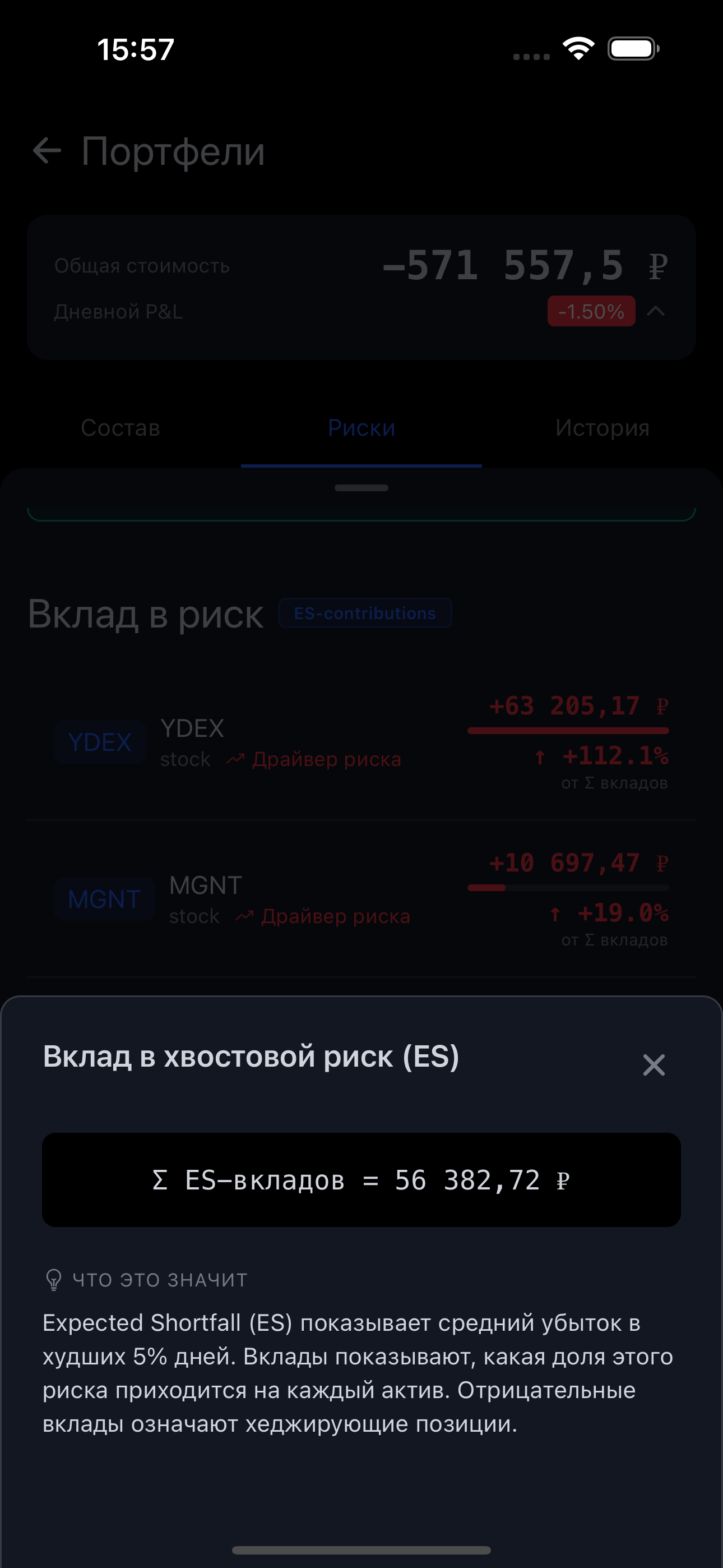

Вклад в риск (ES-contributions)

Что показывает вклад?

Вклад актива показывает, какую долю общего риска создаёт или снижает данная позиция.

| Вклад | Иконка | Значение |

|---|---|---|

| Положительный | Актив увеличивает риск портфеля | |

| Отрицательный | Актив снижает риск портфеля (защитная позиция) | |

| Нулевой | Актив не влияет на риск в стрессовых сценариях |

Пример интерпретации

GAZP: +19 470 ₽ (+45.8%) 📈 Драйвер риска

LKOH: +11 278 ₽ (+26.5%) 📈 Драйвер риска

YDEX: +5 270 ₽ (+12.4%) 📈 Драйвер риска

TATN: +3 944 ₽ (+9.3%) 📈 Драйвер риска

SBER: +1 273 ₽ (+3.0%) 📈 Драйвер риска

─────────────────────────────

Σ: 42 483 ₽ (100%)

Интерпретация: GAZP — главный источник риска (45.8%). При стресс-сценариях основные убытки придут от этой позиции.

Типы портфелей и допуски

Типы портфелей и допуски

Long-only портфели (только длинные позиции)

| Параметр | Значение |

|---|---|

| База расчёта | Net Equity (чистый капитал) |

| Допуск | 1% |

| Типичное расхождение | 0.3-0.8% |

Характеристика: Самые стабильные расчёты. Все веса положительные, формулы работают идеально.

Market-neutral портфели (long + short ≈ баланс)

| Параметр | Значение |

|---|---|

| База расчёта | Gross Exposure (сумма всех позиций по модулю) |

| Допуск | 5% |

| Типичное расхождение | 2-4% |

Характеристика: Используется Gross Exposure вместо Net Equity, так как чистый капитал близок к нулю. Расхождение выше из-за сложной структуры позиций.

Hybrid портфели (long + значительный short)

| Параметр | Значение |

|---|---|

| База расчёта | Net Equity |

| Допуск | 1% (строгий) |

| Типичное расхождение | 0.5-2% |

Характеристика: Портфели с длинными и короткими позициями, но положительным капиталом. Требуют точных расчётов.

Частые вопросы

Частые вопросы

Почему short позиция показывает положительный вклад в риск?

Short позиция (короткая продажа) не всегда снижает риск. Всё зависит от того, как актив ведёт себя в худшие дни портфеля:

| Сценарий | Поведение short | Вклад в риск |

|---|---|---|

| Актив падает вместе с портфелем | Short зарабатывает | Отрицательный (хедж) |

| Актив растёт когда портфель падает | Short теряет | Положительный (добавляет риск) |

Пример: Если у вас short на YDEX, но в кризисные дни YDEX растёт (инвесторы бегут в “защитные” IT-акции), ваш short будет терять деньги именно тогда, когда вам и так плохо — это увеличивает общий риск.

Что делать если статус INVALID?

- Проверьте позиции — возможно, есть экстремально большая позиция (>100% от капитала)

- Проверьте историю — для точного расчёта нужно минимум 252 торговых дня

- Перебалансируйте — уменьшите концентрацию в одном активе

Важно: Даже при статусе INVALID вклады показывают направление риска (какой актив больше/меньше влияет), но точные проценты могут отличаться.

Почему допуск 5% для Historical метода?

Historical метод основан на реальных исторических данных, которые по своей природе дискретны (ограниченное число дней). Это создаёт естественный “статистический шум”:

- При 252 торговых днях в худшие 5% попадает ≈12-13 дней

- Включение/исключение одного дня может изменить среднее на 1-3%

Поэтому допуск 5% — это математически обоснованная норма для исторического метода (Chen, 2008).

Чем отличается ES от VaR?

| Метрика | Описание | Интерпретация |

|---|---|---|

| VaR (Value at Risk) | Максимальный убыток с вероятностью 95% | “В 95% дней убыток не превысит X” |

| ES (Expected Shortfall) | Средний убыток в худших 5% дней | “Когда всё плохо, средний убыток составит Y” |

ES более консервативен: он показывает, что происходит в хвосте распределения — в самых плохих сценариях.

Научные источники

Научные источники

Наши расчёты основаны на peer-reviewed академических работах:

Основные работы

-

Tasche, D. (2007)

“Capital Allocation to Business Units and Sub-Portfolios: the Euler Principle”

arXiv:0708.2542

→ Фундаментальная работа по Euler decomposition риска -

Boudt, K., Peterson, B.G., Croux, C. (2008)

“Estimation and decomposition of downside risk for portfolios with non-normal returns”

Journal of Risk, 11(2), 79-103

→ Методы оценки ES для портфелей с short позициями -

Chen, S.X. (2008)

“Nonparametric Estimation of Expected Shortfall”

Journal of Financial Econometrics, 6(1), 87-107

→ Статистическое обоснование исторического метода ES

Регуляторные стандарты

-

Basel Committee on Banking Supervision (2019)

“Minimum capital requirements for market risk”

→ ES заменил VaR как основную регуляторную метрику (Basel III/IV) -

MSCI (2020)

“Understanding Expected Shortfall”

→ Индустриальный стандарт расчёта ES

Формулы (для продвинутых пользователей)

Формулы (для продвинутых пользователей)

Expected Shortfall портфеля

$$\text{ES}\alpha(X) = -\frac{1}{|T\alpha|} \sum_{t \in T_\alpha} X_t$$

где:

- $T_\alpha = {t : X_t \leq \hat{q}_\alpha}$ — множество дней в хвосте

- $\hat{q}_\alpha$ — эмпирический $(1-\alpha)$-квантиль доходностей

- $\alpha = 0.95$ (95% уровень доверия)

ES-вклад актива i

$$\text{ES}\alpha(X_i | X) = -\frac{1}{|T\alpha|} \sum_{t \in T_\alpha} X_{i,t}$$

где $X_{i,t} = w_i \cdot r_{i,t}$ — P&L актива i в день t.

Проверка Euler property

$$\text{Divergence} = \frac{|\text{ES}\alpha(X) - \sum_i \text{ES}\alpha(X_i|X)|}{|\text{ES}_\alpha(X)|} \times 100%$$

VALID если Divergence < Tolerance.

Как выглядит на экране

Как выглядит на экране

Статус VALID

┌─────────────────────────────────────┐

│ ✅ Portfolio Health Check │

│ │

│ Статус: VALID │

│ Расхождение: 1.85% │

│ Допуск: 5.00% │

│ Метод: Historical ES │

│ │

│ ES Портфеля: 54 924 ₽ │

│ Σ Вкладов: 53 909 ₽ │

└─────────────────────────────────────┘

Статус INVALID

┌─────────────────────────────────────┐

│ ⚠️ Portfolio Health Check │

│ │

│ Статус: INVALID │

│ Расхождение: 22.65% │

│ Допуск: 5.00% │

│ Метод: Historical ES │

│ │

│ ⓘ Расхождение превышает допуск. │

│ Возможные причины: │

│ • Экстремальные позиции │

│ • Высокая волатильность │

│ │

│ ES Портфеля: 54 924 ₽ │

│ Σ Вкладов: 42 483 ₽ │

└─────────────────────────────────────┘

Советы по интерпретации

Советы по интерпретации

Для долгосрочных инвесторов

- Фокусируйтесь на крупнейших драйверах риска (>20%)

- Рассмотрите диверсификацию, если один актив >50%

- Статус INVALID — повод пересмотреть структуру портфеля

Для активных трейдеров

- Используйте вклады для оптимизации позиций

- Отрицательные вклады (хеджи) — хороший знак

- Следите за изменением вкладов во времени

Для риск-менеджеров

- Euler property — необходимое условие для RORAC-аллокации

- При INVALID статусе не используйте вклады для лимитов

- Рассмотрите переход на Parametric метод для стабильности